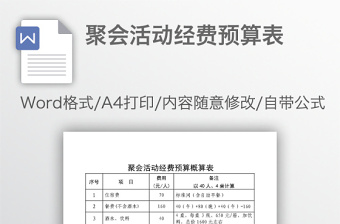

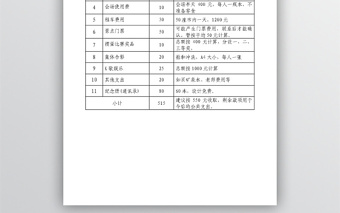

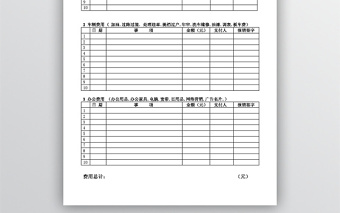

聚会活动经费预算概算表序号项 目费用(元/人)备注以40人、4桌计算1住宿费70标准间(含自助早餐)2餐费(不含酒水)16040(午)+80(晚)+40(午)=1603酒水、饮料404桌,每桌3瓶,650元/箱,加饮料,总价1600元左右4会场使用费10会场半天400元,每人一瓶水,不准备零食5租车费用3050座市内一天,1200元6景点门票50可能产生门票费用,联系后才能确认,暂按平均50元计算。7掼蛋比赛奖品10总额按400元计算,分设一、二、三等奖,8集体合影20拍和冲洗,A4大小,每人一张9K歌娱乐25总额按1000元计算10其他支出20如买矿泉水、老师费用等11纪念册(通讯录)80

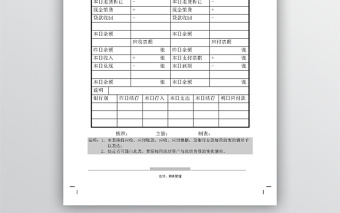

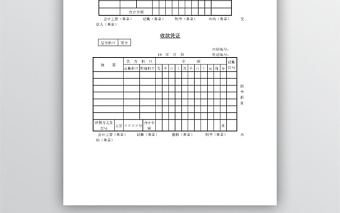

财务状况控制表 日期: 年 月 日应收账款应付账款昨日余额昨日余额本日销货本日发票付账本日退货折让折让退回现金销货支付票据贷款收回支付现金本日余额本日余额应收票据应付票据昨日余额昨日余额本日收入本日支付票据本日兑现本日到期本日余额本日余额银行存款昨日结存本日存入本日支出本日结存明日应付款 核准: 复核: 制表:

会计员帐款回收考核办法第一条 为激励各分公司会计人员,努力协助业务代表催收帐款,以加速帐款回收,并借以评核其帐款作业绩效,特制定本办法。第二条 分公司会计人员应依应收帐款管理办法的规定,切实执行帐款作业,俾使该分公司每月的应收帐款比率保持在200%以下,且无逾期帐款的记录。并应逐日或每周提供分公司主管有关各业务代表未收款情况的资料,以确保各笔帐款的安全。第三条 凡各分公司达成月份业绩目标,而其当月底的应收帐款比率(月底应收帐款余额/当月份的销货净额)在200%以下者,该分公司会计员应予奖励如下:(一)月底应收帐款比率125%以下者,奖金XXX元。(二)月底应收帐款比率150%以下者,奖

资金来源运用比较表资金来源运用比较表年 月 项 目收 支实际数预计数比较增减资 金 调 度金额%金额%金额%调度对象期初金额本期收入本期支出期末金额增减期初现金结存往来往来(借入)收 入外销收入往来(借出)内销收入小计现销票据兑现借 入 款 项外销贷款加工收入贴现借款退税收入信用借款其他收入抵押借款合计私人借款支 出资本支出银行透支土地及房屋员工存款设备分期付款小计机械设备材料支出合计续表 项 目收 支实际数预计数比较增减资 金 调 度金额%金额%金额%调度对象期初金额本期收入本期支出期末金额增减支 出原料内购说 明 事 项物料内购物料外购生产经费薪资制造费

审计条例word模板包含审计条例word模板,300DPI,审计条例实施制度,内部审计条例,审计条例模板下载,审计条例执行,审计条例,审计准则,审计职责,审计职权,审计程序,审计规则

会计凭证交接流程为了保证会计报告质量的准确性、及时性、安全性,具体细节要从严要求,注重质量、注重准确。特对会计凭证交接制定流程,分为出纳与会计及主管会计凭证交接流程和会计及主管会计与审核人员会计凭证交接流程出纳与会计及主管会计凭证交接流程 一、出纳做好会计凭证后,应至少再审核一遍,确认无误后打印凭证,并粘好凭证附件。 二、当天下班前1小时,进行整理,会计凭证交接清单,可从制单查询导出凭证清单,如缺少附件在备注中注明,再加三列列明归还时间、归还人复核人。一式两份,交接人、会计及主管会计各一份,会计及主管会计复核相符后,交接双方签字确认。对于缺少附件,出纳应及时催要,粘现时由会计及主管

财务状况控制表应收账款应付账款昨日余额昨日余额本日销货+本日销货+本日退货折让-本日退货折让-现金销货+现金销货+贷款收回-贷款收回-本日余额本日余额应收票据应付票据昨日余额 张昨日余额 张本日收入+ 张本日支付票据+ 张本日兑现- 张本日到期- 张本日余额 张本日余额 张说明银行别昨日结存本日存入本日支出本日结存明日应付款 核准: 主管: 制表:说明:1.本表格将应收、应付账款

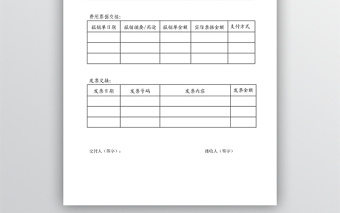

财务部票据交接表银行单据交接 :账户名称单据日期单据摘要客户名称交易金额费用票据交接:报销单日期报销摘要/用途报销单金额实际票据金额支付方式发票交接:发票日期发票号码发票内容发票金额交付人(签字): 接收人(签字)

公司费用月支出明细表包含公司费用月支出明细表,doc,公司日常费用支出明细表,公司收支明细表,财务管理,记账凭证,财务单据,财务报表,办公表格,财务统计报表,word财务单.财务报表样本,财务报表分析

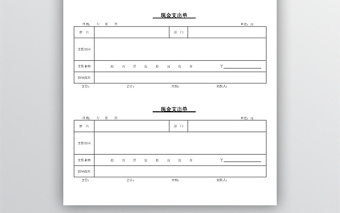

现金支出单 日期: 年 月 日 单位:元姓 名部 门支款原因支款金额拾 万 仟 佰 拾 元 角 分 ¥领导批准主管: 会计: 出纳: 领款人: 现金支出单 日期: 年 月 日 单位:元姓 名部 门支款原因支款金额拾 万 仟 佰 拾 元 角 分

问题帐款处理办法第一条 为妥善处理“问题帐款”,争取时效,以维护本公司与销货经办人的权益,特制定本办法。第二条 本办法所称的“问题帐款”系指本公司营业人员于销货过程中(含表演与试用)所发生被骗、被倒帐、收回票据无法如期兑现或部分货款未能如期收回等情形的案件。第三条 因销货而发生的应收帐款自发票开立之日起逾两个月尚未收回,亦未按公司规定办理销货退回者,视同“问题帐款”。但情形特殊经呈报副总经理特准者不在此限。第四条 “问题帐款”发生后,该单位应于2日内据实填妥“问题帐款报告书”(以下简称报告书),并检附有关证据、资料等依序呈请单位主管查证并签注意见后,转请人事部协助处理。第五条 前条

年 月财务收支出表单位:文化办事处XX小学 报表时间:收 入 类支 出 类本月收入累计收入本月收入累计收入公用经费办公费“一补”资金招待费基建拨款会议费其他拨款差旅费资产变卖修建费租赁费邮电费劳务费设备购置费捐赠印刷费其他教师培训费车辆燃修费水电费福利费取暖费补助费物业管理费图书资料费其他合 计合 计负责人: 财务主管: 填表人:

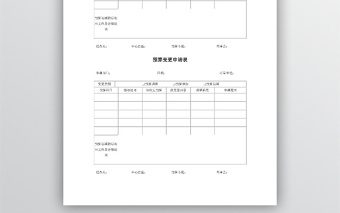

预算调整申请表2014 年 7月 10日申请部门掘进三队申请项目材料预算追加申请性质变更 □金额: 元 原预算金额: 元追加 □金额:29315.4 元 原预算金额: 元新增 □金额: 元 原预算金额: 元年度预算内(是)前期预算额: 元本月调整额:29315.4 元年度预算外预算调整总额: 元本月调整额: 元申请理由 我队施工8353W边界上山受采空区影响顶板来压明显巷道下帮出现断锚杆现象,根据生产技术科下达的施工通知单要求对三岔门向下30米范围巷道压力大的地方打走向加固钢带,钢带每孔锚6.2m锚索。

出纳编号 19 年 月 日 凭证编号摘要贷 方 科 目金 额记账符号附单据 张总账科目明细科目千百十万千百十元角合计金额 会计主管(盖章) 记帐(盖章) 制单(盖章) 出纳(盖章) 交款人(

支出证明单1支出事由金额(小写) (大写)单据 报销种类批准人部门经理系统总监财务总监总经理 经办人: 日期: 出纳员: 日期:支出证明单2 年 月 日项目支出事由金额单据合计(大写)(小写)¥支票部门经理系统总监现金财务总监总经理经办人出纳员领款人注:本单一式两联,一联部门留存,二联交财务报帐。借款单借款类别现金□ 支票□借款金额(小写):

预算变更申请表申请部门: 日期: 计量单位:变更类别□预算调整 □预算增加 □预算追减预算科目细项说明原核定预算拟变更内容调整幅度申请理由预算追减附后相应文件及详细说明经办人: 中心总监: 预算小组: 董事会:预算变更申请表申请部门: 日期: 计量单位:变更类别□预算调整 □预算增加 □预算追减预算科目细项

原始凭证的审核要点: 1、审核原始凭证的真实性:包括日期是否真实、业务内容是否真实、数据是否真实等。 2、审核原始凭证的合法性:经济业务是否符合国家有关政策、法规、制度的规定,是否有违法乱纪等行为。 3、审核原始凭证的合理性:原始凭证所记录经济业务是否符合企业生产经营活动的需要、是否符合有关的计划和预算等。 4、审核原始凭证的完整性:原始凭证的内容是否齐全,包括:有无漏记项目、日期是否完整、有关签章是否齐全等。 5、审核原始凭证的正确性:包括数字是否清晰、文字是否工整、书写是否规范、凭证联次是否正确、有无刮擦、涂改和挖补等。 即重点检查原始支出凭证报销必须经过的程序。例如:采购货物的入库验